Publicações

Empresa do Ramo Imobiliário - Lucro Presumido - Permuta sem Torna - Tributação

Receita Federal muda entendimento administrativo.

13/04/2022

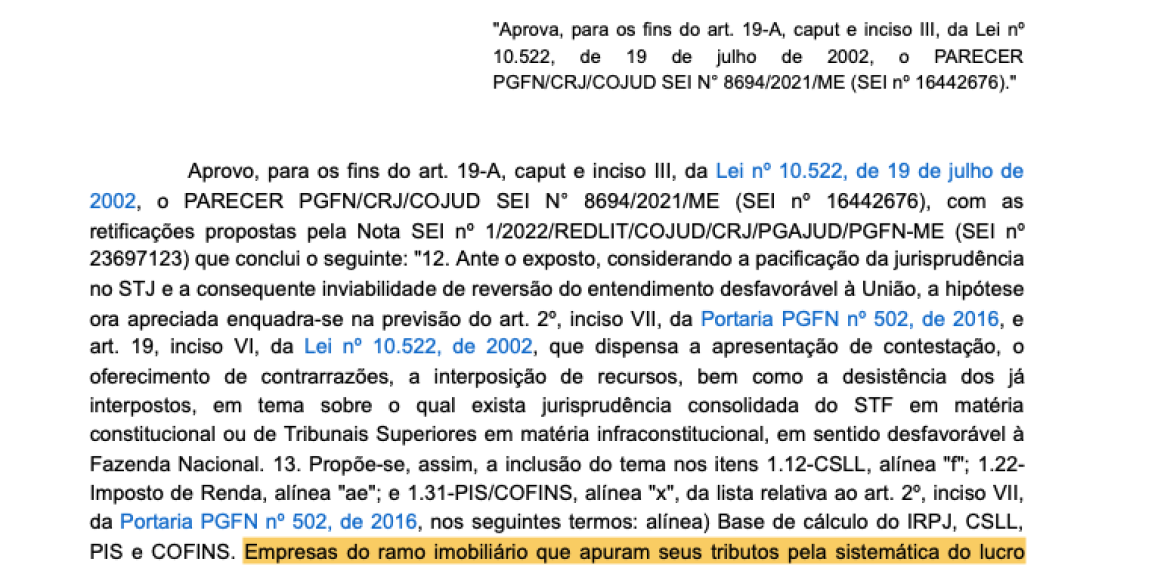

A Receita Federal do Brasil, seguindo a jurisprudência consolidada do STF e dos Tribunais Superiores e conforme Despacho PGFN 167, de 08 de abril de 2022, mudou o seu entendimento administrativo, passando a reconhecer que as empresas do ramo imobiliário, tributadas pelo lucro presumido, não devem incluir como receitas tributáveis pelo IRPJ, CSLL, PIS e COFINS, os contratos de permuta sem torna.